結論

繰り下げ受給は増額されるが、金額により税金もあがる→貰える金額による

(年金は、支払ってきた金額・期間が個人で違う為、計算が必要。)

繰り下げ受給の仕組み

年金受給は、60歳から受け取る事ができるのですが、繰り上げ受給となり減額されてしまいます。

基本的には65歳からとなり、それ以降で受給を遅らせることを、繰り下げ受給といいます。

繰り下げ受給では、1か月遅らせる事により、0.7%増額させる事ができます。

1年間繰り下げで→0.7%×12カ月=8.4%

| 訴求時の年齢 | 増額率 |

| 66歳~67歳11か月 | 8.4%~16.1% |

| 67歳~68歳11か月 | 16.8%~24.5% |

| 68歳~69歳11か月 | 25.2%~32.9% |

| 69歳~70歳11か月 | 33.6%~41.3% |

| 70歳~71歳11か月 | 42.0%~49.7% |

| 71歳~72歳11か月 | 50.4%~58.1% |

| 72歳~73歳11か月 | 58.8%~66.5% |

| 73歳~74歳11か月 | 67.2%~74.9% |

| 74歳~75歳11か月 | 75.6%~83.3% |

| 75歳~ | 84.0% |

繰り下げ受給のメリット

年金受給の増額

当然ですが、受給する年数を下げる事により、増額されて受給ができます。

繰り下げ受給のデメリット

①寿命はわからない

自分が何歳まで生きるのか、わからない為、試算が出来ないという事です。

②年金が増額されると税金・保険料も増える

年金の金額によっては、税金が増えてしまい、手取り金額に影響することです。

③遺族年金・障害年金は繰り下げ不可

どれぐらいで、基がとれるのか?

繰り上げ

| 繰り上げ年齢 | 総受給が上回る年齢 |

| 60歳から受給 | 76歳 |

| 61歳 | 77歳 |

| 62歳 | 78歳 |

| 63歳 | 79歳 |

| 74歳 | 80歳 |

| 繰り下げ年齢 | 総受給が上回る年年齢 |

| 66歳から受給 | 77歳 |

| 67歳 | 78歳 |

| 68歳 | 79歳 |

| 69歳 | 80歳 |

| 70歳 | 81歳 |

※繰り上げ受給は、早期から受給されている(最大5年前より」)総受給金額は、80歳ぐらいまでなら、それほど差が出ない。

しかし、長生きするようなら、繰り下げの方が倍増金額なので、差が大きくなる。

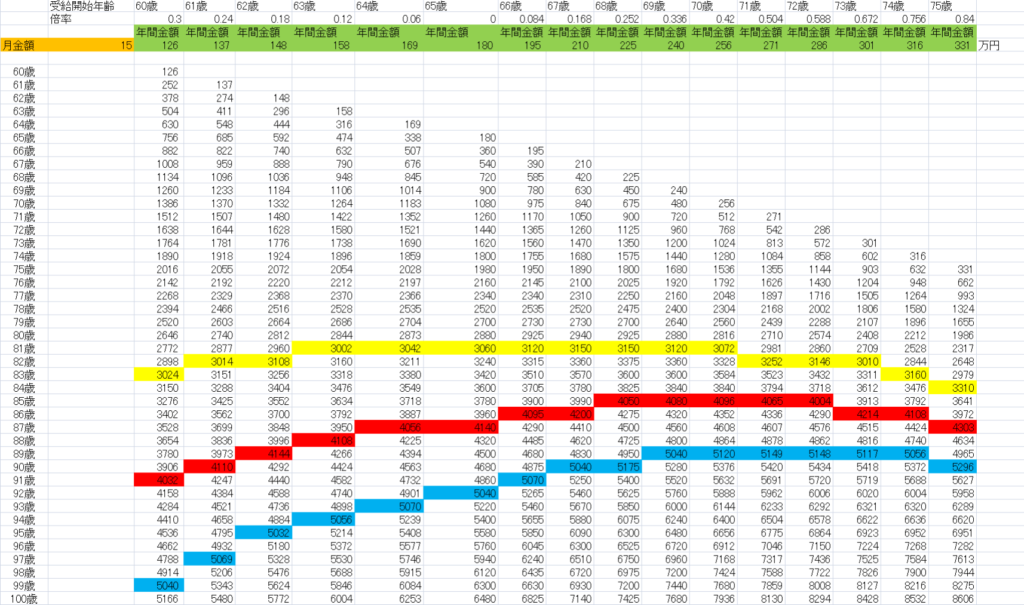

実際、月15万円もらえると仮定しシュミレーションしてみました。

ちょっと、見ずらいですが、税金・保険などは加味せず、単純に受給年金のみで、計算してあります。

表の色分けは受取総額が、黄色→3,000万円以上 赤→4,000万円以上 青→5,000万円以上

結果、長生き100歳まで生きる事ができれば、トータルは遅くした方が、総金額は多いですが、85歳辺りをみると、75歳からの受取がまだ、総額が上回っていません。

まとめ

1つの結論として、自分の生活できる受給金額なら、受給した方が良いと思います。

もし繰り下げなら、私は68歳時点の受給が良いと判断しました。

65歳時点で迷ったら、取り合えず繰り下げとし、遡って受給する方法もある。

年齢が経つ事で、それほど生活にもお金が必要なくなる事も想定しておきたい。

(食べれなくなる、出歩く体力が無くなる等)