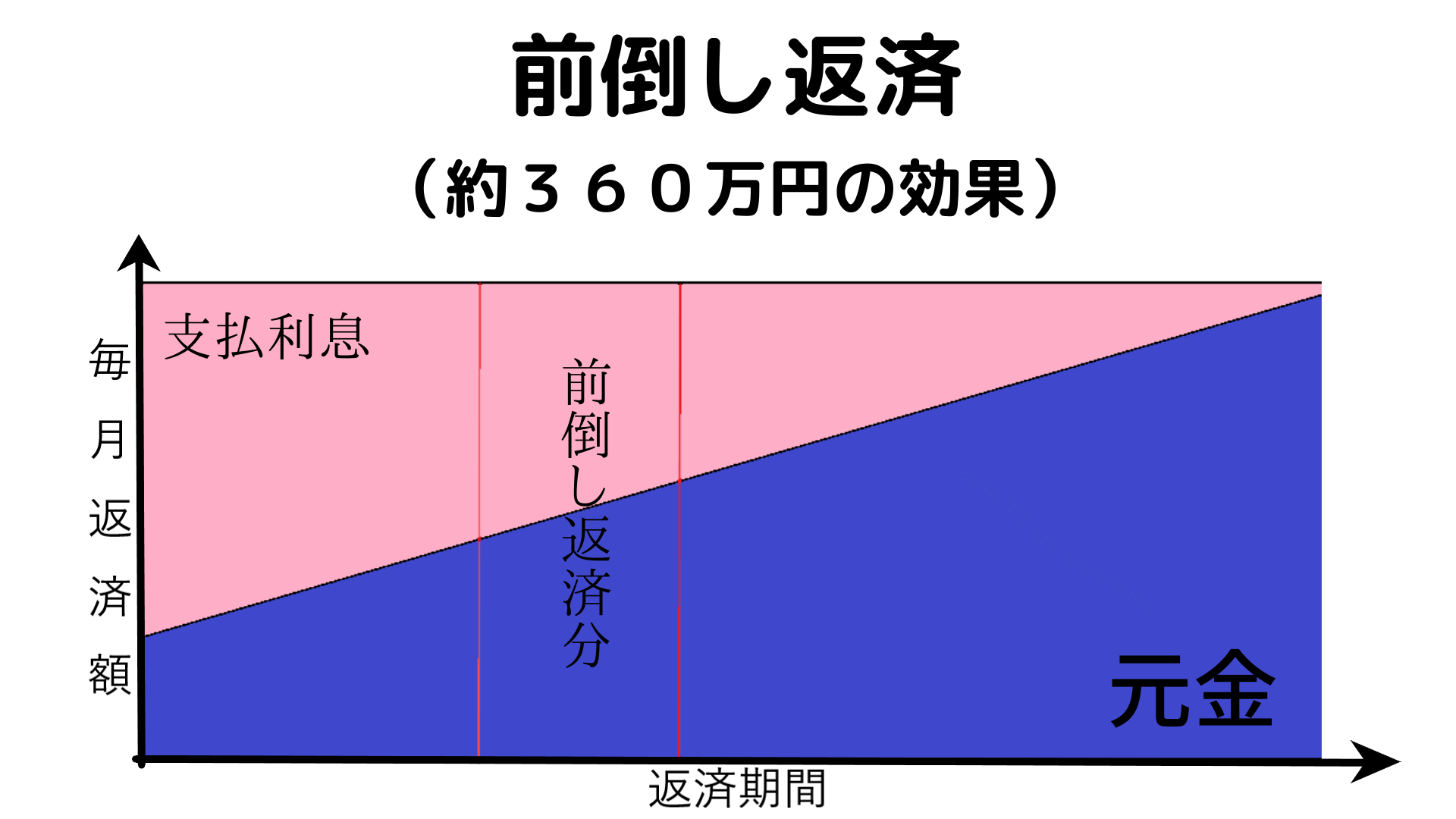

住宅ローンの前倒し返済は、早く元金を減らすことで、支払利息を減らす効果があります。

私は結果として、前倒し返済で360万円の効果が得られました。

では返済計画から、前倒し支払による実際返金の実体験を述べます。

返済計画

私は、20年ほど前に、住宅ローンを組み、一軒家を購入しました。

その際、金利2.39%のローンを銀行で組みました。(2,200万円仮入れ)

返済期間は30年の計画で返済を開始しました。

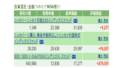

2200万を30年返済 → 返済金総額30,217,779円 (支払利息 8,217,779円)

返済は、月々72,000円 ボーナス106,000円 年2回払い。

これを30年間払いで契約。

支払利息って、トータルで820万円にもなるのか。

実際返金(前倒し返済による)

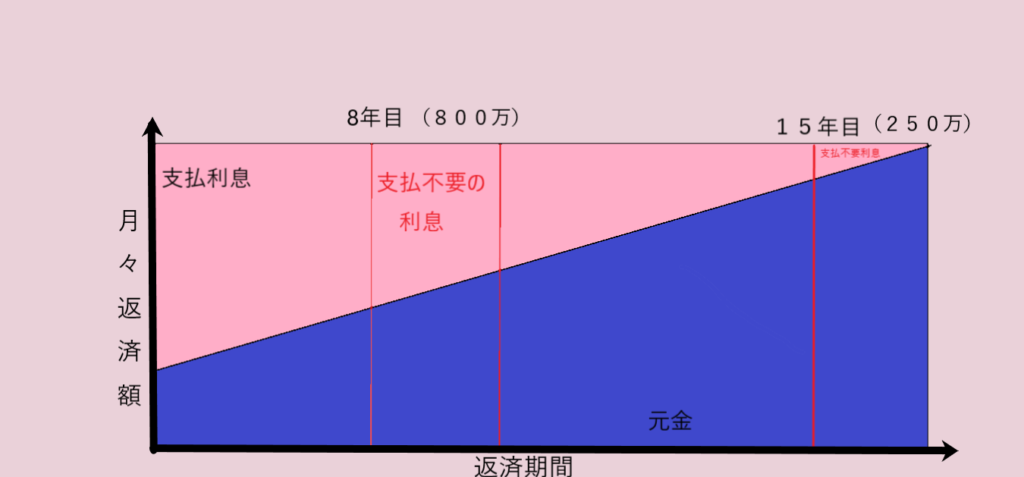

8年目と15年目で前倒し返済を実行。

(800万円と250万円)

返済額にもよるけど、360万もお得になった。

前倒し2回実施 → 返済金総額26,561,026円 (支払利息 4,561,026円)

結果→差引3,656,753円 お得

※ザックリ計算の為、少々の誤差はあります。

ローン8年目の800万返済は結構効果がありました。

今まで月々の72,000円の支払い金額の内、支払利息が3万円ぐらい(半分は支払利息)でしたが、1万円程になったのでかなりの効果です。

また、15年目で250万円を払い、完全に返済をしましたが、これはやる必要はなかったとおもいます。(その分、投資に回した方が効率がいいからです。)

支払金額が少なければ、支払利息も少ないので、無理をして払う必要はないです。

前倒しは計画的に

私の場合、その後不幸なことに、リーマンショックにより、給料が激減しました。

その事で、8年目の前倒し返済後は、金銭的少々苦労しました。

前倒し返済は、余力資金がある場面での実行に限ります。

まとめ

住宅は人生の中で最も高い買い物になります。

多額の金額になる為、支払利息も膨大な金額になります。

私の借りた時は、金利が高く2%以上でしたので、利息も高くなります。

前倒し返済ができれば、早くできるほど、利息を減らす事ができます。

だからと言って、前倒し返済をし過ぎて、生活が困難になっては、本末転倒です。

計画的な前倒し返済をお勧めします。