ここでは、保険の節約という意味で、掛け捨て保険に切り替えた経験を述べます。

保険の乗り換え等を、考えている方の参考になれば幸いです。

私は、ドル建ての貯蓄型保険に夫婦で加入をしていました。

(2人分、月々約35,000円、20年間積立の保険で契約。)

この保険を、2年半程継続しました。

しかし、資産運用の事を学ぶ中で、この資金があれば、掛け捨て保険+投資をすることで、賄う事ができる事がわかり、変更をしました。

約30万円レベルの損切

エ~ッ!30万損するのにやめちゃうの。

この先、20年同じ金額のお金をかけるなら、

掛け捨て保険+投資の方が効率が良いと判断。

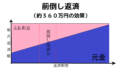

その結果、私は貯蓄型保険を解約し、実際金額36万円の損失を出すこととなりました。

2年半ほど加入をしましたが、この先20年レベルで入る事を考えると、掛け捨て保険+投資の方が効率が良いと考え、切り替えを決断しました。

ただし、この2年半はこの保険により保障をされていたわけですので、損と考えるのではなく、保険の金額だったと割り切る事としました。

また、いい勉強の機会だったと思うようにもしています。

実際、この出来事がなければ、お金や保険の事を学ぶ機会はなかったでしょう。

投資(積立NISA運用)で取り返す

取り返すというより、やり方を変えるので、結果取り返せる。

2年半は、保険として加入していたから、損ではないけどね。

損切を取り返す、いう考えはあまり好きではありませんが、わかりやすく言うとそんなイメージです。

そして、その運用額を積立NISA20年回す事により、資産増額が期待できます。

コロナショック時に運用したこともあり、 現在は30万円レベル取り返す事ができています。

もちろん、この先株式の為変動もあります。

(積立NISAを15年運用しても、元金600万円に対し、約830万円までの資産増額が期待できます。未来資金)

資産運用の効果

資産運用を覚えた!

積立NISAを行い、更にその他の投資方法を行う事で、現在は更に損益を出すことができています。

また、経済の事に関心を持つことができ、考え方に幅が広がったように思います。

掛け捨て保険

掛け捨て保険で補償も変わらない。

掛け捨て保険は、県民共済にしました。

全労災or県民共済で迷いましたが、県民共済にしました。

この選択についてはどちらも良い保証で、どちらを選択しても大差はないです。

ただし、県民共済は、60歳以降の保険制度が変わる為、見直しが必要。

まとめ

貯蓄型保険と、掛け捨て保険+投資のメリット・デメリットがそれぞれがあります。

ここは、自己判断となりますが、私としてはこのような結論となりました。

貯蓄型保険→全てをお任せできる。

掛け捨て保険+投資→自分で運用を考える。

掛け捨て保険+投資の方が、自分で手を掛ける必要がありますが、金額的には効果が出ます。

また、保険を通して、いろんな事(経済・投資・保険など)が学べる、良い機会だと思います。