2024年より、NISAが新しくなります。

積立NISAをしている方は、自動的に新NISAになるようです。

(今までの、積立NISAはそのまま残して運用できる。勿論、買い増しはできませんが。)

新NISAとは

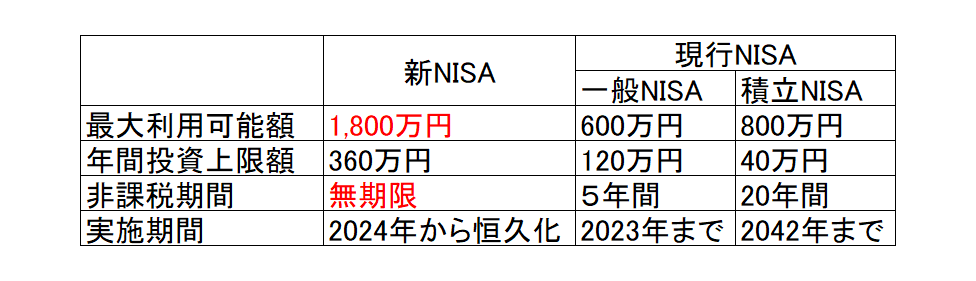

2024年からスタートする、新NISAは、非課税枠1800万円という大盤振る舞いな、設定となっています。(その内、成長投資枠は1200万まで)

1年単位の投資限度額は、360万円(その内、成長投資枠は240万)までと、今までのNISAより、かなり拡大されている。

今までのNISAと、比較するとこんな感じです。

50歳以上の戦略

おやじにぃの投資戦略としては、50歳以上な為、現在と未来に切り分け投資をしていきたい。

今まで道理ですが、高配当とインデックス投資になります。

運用が20年、30年と続ける予定であれば、迷いなくインデックス投資のみとしますが、50歳の私は若くないため、投資期間が限られます。(約15年と考えている。)

その為、高配当も混ぜながら運用することで、今も良くする事を考え投資をする。

特定口座で運用している分はどうする?

新NISAでは、投資枠が拡大する為、特定口座の物をNISA枠で運用する方が効率的に良いため、一旦売却する。

①損益+の小さいものから売却し、2024年に新NISAへ買戻し

②極力1800万円の枠を10年レベルで運用できるよう資金確保し、資金確保できるようなら、利益が大きいものはそのまま運用する。

③売却の関係で、商品整理の良い機会にする。(商品を絞る)

まとめ

新NISA制度は、投資する方にとって、とてもお得な制度だと思われます。

最大限この制度を活用するには、年360万円を5年間投資することが、最大の利益を出す事となる確率がありますが、それだけの資金をつぎ込むのは、難しいでしょう。(投資は余剰資金でやるものです。)

自分の投資計画に合わせて、その制度を活用していく事が大事だと、私は考えます。

また、2023年の投資は、この制度に踊らさせることなく、計画通りの(余剰資金の範囲)で実行していく事が、数学的な確率でも実証がされています。(勿論、未来の市場変動は、誰にもわからないので、正解はないですが。)